離婚した場合の年末調整における配偶者控除、扶養控除、養育費

離婚した場合の年末調整での配偶者控除はどうなるのでしょうか。

年末調整をするときに、離婚したときは配偶者控除や扶養控除をどうすればよいかわからない人も多いようです。

年末調整では養育費がどのように扱われるのかも気になりますね。

離婚(りこん)とは、婚姻関係にある生存中の当事者同士が、婚姻を解消することです。

日本法では、離婚について民法(明治29年法律第89号)に規定があります。

戸籍法(昭和22年法律第224号)・家事事件手続法(昭和22年法律第152号)・人事訴訟法(平成15年法律第109号)及びこれらの附属法規においても定められています。

現行法での離婚の形態には、協議離婚(協議上の離婚)・調停離婚・審判離婚・裁判離婚(裁判上の離婚)を規定しています。

協議離婚とは、夫婦が協議で離婚をすることができることで、協議上の離婚になります。

日本法における協議離婚は、多くの国でとられるような公権による当事者意思の確認手続を有していません。

離婚手続としては当事者の合意と届出のみで成立するので、世界的にみても最も簡単なもので特異な法制であるとされています。

日本では、離婚のほぼ90%が協議離婚になっています。

協議離婚では、離婚届に理由を書く必要が無いので、日本では離婚原因の全体的な把握が難しいとも言われています。

協議離婚は戸籍法の定めるところにより届け出ることを要する(764条・739条1項)とされています。

届出がない場合には法律上の離婚の効果は生じないが、事実上の離婚としてその法律関係の扱いが変わってきます。

次に、年末調整と控除・離婚と寡婦控除(寡夫控除)・離婚後の年末調整での配偶者控除・年末調整と離婚・年末調整と扶養控除と養育費、などの紹介をします。

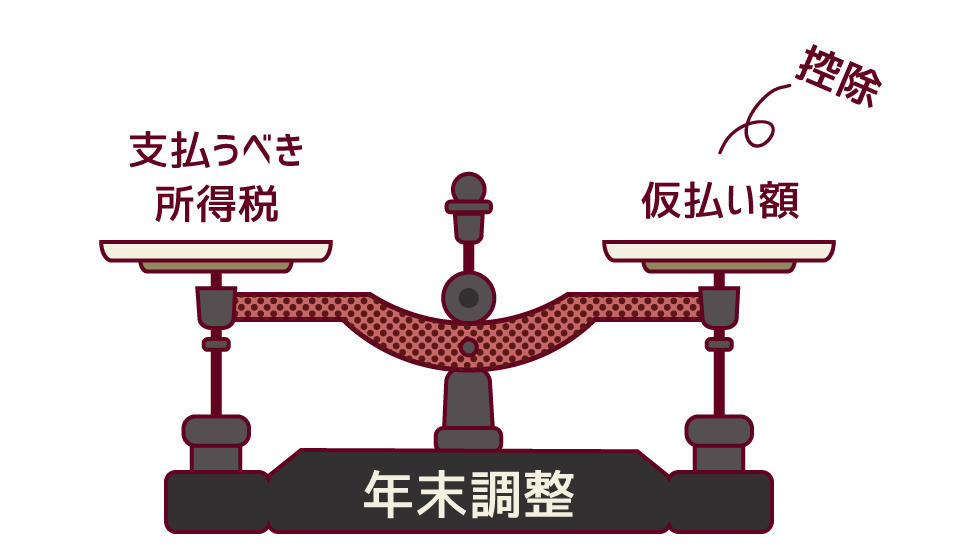

年末調整と控除

サラリーマンは毎月の給料から所得税を支払っています。

所得税の金額は、勤務先の会社が前年度の所得や情報を元に概算で算出した金額になっています。

勤務先は従業員から、「所得控除」・「税額控除」などの情報を集めて正確な所得税額を算出します。

会社が概算で給与天引きしていた所得税額と正確に算出した所得税額との差額を調整するのが「年末調整」になります。

控除について紹介します。

勤務先で把握している控除は「基礎控除」・「社会保険料控除」になります。

「扶養控除等申告書」を提出することで決定する控除には、

「配偶者控除」・「扶養控除」・「障害者控除」・「寡婦(寡夫)控除」・「勤労学生控除」などがあります。

「保険料控除申告書」と「各種控除証明書」を提出することで決定する控除には、

「配偶者特別控除」・「小規模企業共済等掛金控除」・「生命保険料控除」・「地震保険料控除」などがあります。

「小規模企業共済等掛金控除」とは、iDeCo(個人型確定拠出年金)で払い込んだ掛金全額を指しています。

「住宅借入金等特別控除申告書」と「住宅ローンの年末残高証明書」の提出が必要な控除には、「住宅ローン控除(住宅借入金等特別控除)」があります。

次に、離婚と寡婦控除(寡夫控除)・離婚後の年末調整での配偶者控除・年末調整と離婚・年末調整と扶養控除と養育費、などの紹介をします。

離婚と寡婦控除(寡夫控除)

夫と離婚した後に、再婚していない女性は「寡婦」といいます。

妻と離婚した後に、再婚していない男性は「寡夫」といいます。

結婚している間と比べると、離婚後は経済状況が苦しくなることが予想されます。

「寡婦(寡夫)」になった場合、苦しくなってしまった経済状況や生活状況への配慮から、税額負担軽減の優遇措置として一定の所得控除を受けることができる「寡婦控除・寡夫控除」と呼ばれる制度があります。

寡婦控除(寡夫控除)とは、納税者が所得税法上の寡婦に該当する場合、一定の控除額が上乗せされそれを所得から差し引くことができる制度になります。

控除を受けるには、年末調整の際に、寡婦控除・寡夫控除の申請をする必要があります。

次に、離婚後の年末調整での配偶者控除・年末調整と離婚・年末調整と扶養控除と養育費、などの紹介をします。

離婚と配偶者控除・扶養控除

結婚している時に配偶者控除を受けられるには、所得税法上の控除対象者の条件をクリアする必要があります。

離婚した場合年末調整での配偶者控除が認められるか否かは離婚時期に関係しています。

配偶者控除の対象配偶者に該当するか否かは、その年の12月31日で判断されます。

その年の12月31日時点で離婚している場合は、元配偶者は控除対象配偶者に該当しません。

扶養控除とは、扶養している親族がいる場合に一定額の所得を控除する制度です。

扶養控除の適用の可否では、対象家族との「同居」は必須条件ではありません。

離婚した元妻が子供の親権者になって別居している場合でも、扶養している実態(生計を一にしていること)があれば扶養控除の対象になります。

一般の扶養親族である16~18歳、23歳以上の所得控除金額は38万円です。

特定扶養親族である19~22歳の所得控除金額は63万円です。